こんにちは、まるぼう(@onemorestepyk)です。

前回の記事に引き続き、今回も私の債権投資についていただいた疑問について、私の今の見解を述べていきます。

私の債権投資を紹介した記事はこちら↓

そして、主婦アフィリエイターくりかのこさんに指摘いただいた内容は以下の通りです。

- 5万ドルからしか売買できないといざ大きなお金が必要になったらどうするのか

- 長期の債権投資はインフレリスクが気になる

- 債権も株式もドル建てで、ドルに偏りすぎてるのでは

- 債権の利子収入や株の配当にかかる税金が気になる

- 自分の死後、運用資産をどう家族に引き継ぐのか

- 株式の一括投資と分割投資はどう選び分けるのか

- 利子収入を再投資しないのか

今回は④の「税金が気になる」に対する今の私の見解を述べていきます。

疑問④ ドル資産への偏りについて

債権を買われている証券口座は「特定口座源泉徴収あり」なのでしょうか。

なんかたまらなく税金が惜しいですね。

まあ税金が惜しいっていうのは資産運用していると常に一番感じることなんですけど。

節税法は怪しめのものも含めると投資分野でもいろいろあるでしょうけれど。

まあ節税大切ですよね。米国ETFって年末に損出しできるんですかね。

まるぼうさんが配当収入狙い派であり、私が値上がり益狙い派であり、これはどちらが正しいというものではなく投資における神学論争的な答えのない違いであろうと。そんな気がしてきたのでありました。

配当&利子収入にかかる税金と口座種類

まず基本知識からまとめます。

日本では株式の配当収入や売却益、債権の利子収入で得られた利益には、一律で約20%の税金がかかります(正確には20.315%)。

そして証券口座で株や債権を保有する場合、あらかじめ3種類の口座からひとつを選ぶ必要があります。

特定口座(源泉徴収あり)

利益が出ても受け取る際に税金が源泉徴収されるので、確定申告の必要がありません。楽ですが投資効率はやや落ちます。

特定口座(源泉徴収なし)

こちらは利益から源泉徴収されないので確定申告が必要。ただし「年収2000万円以下で利益が年20万円以下」の場合は確定申告が免除されます。やや手間がかかります。

一般口座

税金計算や確定申告をすべて自分でやる必要がある。最も手間がかかります。

基本的には特定口座(源泉徴収あり)で管理するのが一般的です。

そして私が保有している債権(日本生命、第一生命、住友生命の社債)も楽天証券の「特定口座(源泉徴収あり)」で管理しているため、年2回受け取る利子収入は税金が引かれた後の金額となっています。

これはもう脱税でもしない限り基本的には逃れられないですね。受け入れるしかありません。

値上がり益狙い派vs配当収入狙い派

株や債権で利益を得る方法ですが、これは大きく分けて「値上がり益狙い派(キャピタルゲイン派)」と「配当収入狙い派(インカムゲイン派)」に分けられます。

キャピタルゲインとは

株の値上がりによる利益をキャピタルゲインと言います。

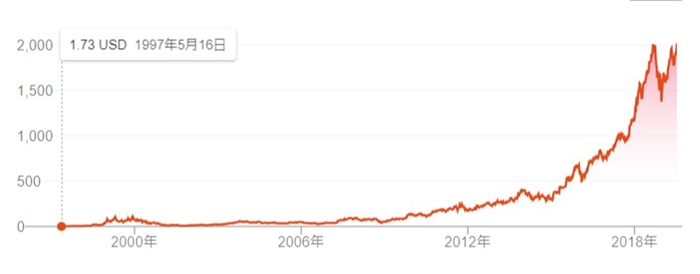

例えばアマゾン株は2001年1月から2019年7月にかけて株価が約5ドルから約2000ドルと400倍も成長しています。

つまり2001年1月にアマゾン株を100万円ぶん購入していれば、4億円まで資産が増えている計算となります。

アマゾン株に限らず、今後の成長株を見つけて早めに投資しておけば大きな利益を得られる可能性があります。

また短期間で売買を繰り返す「デイトレード(1日以内)」や「スイングトレード(1周間以内)」も、基本的にこのキャピタルゲインを狙うものです。

「株で大儲けした」という話のほとんどは、このキャピタルゲインによるものとなります。

インカムゲインとは

一方、株の配当や債権の利子収入による利益を狙う方法もあり、こちらはインカムゲインと呼ばれます。

企業によっては株主への利益還元として毎年配当金を出しているところがあります(無配当の株もあります)。

また、債権からも利子が毎年支払われます。

有名な高配当企業やETFと年間配当利回りの一例を以下に挙げます(2019年7月時点)。

米国株

- エクソンモービル(石油株):4.48%

- AT&T(通信株):6.09%

- アルトリア(たばこ株):6.49%

米国ETF

- VYM:3.75%

- HDV:3.21%

- SPYD:4.43%

日本株

- JT(日本たばこ):6.26%

- docomo(通信株):4.58%

- オリックス(金融その他株):5.32%

これらは高くても年3~5%程度(税引後)の利回りとなり、キャピタルゲインほどのインパクトはありません。

ただし収益の安定した大企業によるインカムゲインは定期的な不労収入となるため、元手が大きくかけられる場合、配当金や利子収入はまるで年金のような安定感が得られます。

ちなみにこうした高配当株は安定した成熟優良企業が多いため、キャピタルゲインはあまり見込めません。

キャピタルゲインとインカムゲインの税金

キャピタルゲイン派かインカムゲイン派か、どちらで行くかは好みによります。

例えば以下のような選び分けがおすすめされることがあります。

「まだ元手が少ない若いうちはより高い利回りが期待できるキャピタルゲインを中心として運用し、定期的な収入が必要となる中年期以降にインカムゲイン中心にシフトしていく」

私はこの考え方に共感しています。

ちなみに税金の面から見た場合、より有利なのはキャピタルゲイン派です。

なぜなら配当金や利子収入は受け取るたびに約20%の税金がかかるからです。

一方、株の値上がり益は現金化するまでは税金がかかりません。

ちなみに私はセミリタイア志向ですでにそれなりに元手がある状態ですので(投資資金約4000万)、インカムゲイン派です。

税金面ではより不利となりますが、受け取った収入を現金として使うのみならず、再投資したい場合により選択肢が広がるというメリットもある点が良いなと思っています。

以下に見解をまとめます。

まるぼうの見解

私の債権運用口座は楽天証券の特定口座(源泉徴収あり)ですので、利子収入からは約20%の税金が引かれてます。

毎回税金はどうしても取られてしまうので、それが惜しいならやはり値上がり益重視ということになりますね。

値上がり益(キャピタルゲイン)と配当収入(インカムゲイン)のどちらを重視するかは好みで良いと思うのですが、私は米国株ブロガーたぱぞうさんが述べる「若いうちはより高い利回りが狙えるキャピタル派で元手を増やし、元手が増えリタイアを考え始める時期になったらインカム派にシフトしていく」という考えに共感しています。

私はセミリタイア志向ですので、インカムゲイン派として「じぶん年金」をつくりあげたい。

くりかのこさんは配当金の税金も気になるようですのでキャピタルゲイン派としてより高い利回りに関心があるという違いがあり、おっしゃる通りどちらが正しいというものでもないと思います。

ちなみに配当収入は税金がかかりますが、キャッシュとして使うのみならず「再投資する際の選択肢が増える」というメリットも私は良いと感じています。

~~~

私が実践している債権運用の詳細はこちらから↓